Простыми словами, УПД (универсальный передаточный документ) — это удобный гибрид, который объединяет в себе сразу два документа: счет-фактуру и первичный документ, например, товарную накладную или акт выполненных работ. Представьте, что для одной сделки вам нужно оформить всего одну бумагу вместо двух. Это здорово экономит время и снижает риск случайных ошибок.

Что такое УПД и почему он так важен для бизнеса

Любой бухгалтер или менеджер знает: чтобы подтвердить отгрузку товара, нужно подготовить товарную накладную (ТОРГ-12), а чтобы покупатель мог принять к вычету НДС — еще и счет-фактуру. Получается двойная работа, а где два документа, там и риск расхождений в датах, суммах или наименованиях.

Именно для решения этой проблемы Федеральная налоговая служба (ФНС) и разработала универсальный передаточный документ. За основу взяли привычную форму счета-фактуры и просто добавили в нее реквизиты, которые превращают его еще и в полноценный «первичный» документ.

Можно сказать, что УПД — это своего рода бухгалтерский швейцарский нож. В зависимости от ситуации и способа заполнения, он может быть и счетом-фактурой, и накладной одновременно, либо просто выполнять функцию накладной. Это делает документооборот заметно проще.

Как УПД упрощает работу

Главное преимущество этого документа кроется в его названии — он универсален. Вместо того чтобы переключаться между разными формами, компания использует одну, и это дает вполне конкретные плюсы:

- Меньше бумаг и путаницы. Один документ на операцию вместо двух или трех — это упрощение всего процесса: от создания и подписания до передачи контрагенту и последующего хранения в архиве.

- Экономия времени и денег. Вы тратите меньше времени на подготовку и проверку документов. А это еще и прямая экономия на бумаге, печати и почтовых расходах.

- Минимум ошибок. Когда все данные по сделке собраны в одном месте, вероятность человеческого фактора сводится к минимуму. Сложно указать разные суммы или даты в накладной и счете-фактуре, если это один и тот же документ.

Когда применяется УПД

Использовать УПД можно практически в любой ситуации, когда нужно зафиксировать передачу ценностей, прав или результатов работы. Он отлично подходит для:

- Отгрузки товаров со склада.

- Оформления выполненных работ или оказанных услуг.

- Передачи имущественных прав.

Этот документ одинаково удобен и для компаний на общей системе налогообложения, работающих с НДС, и для тех, кто применяет «упрощенку» (УСН). Разница лишь в том, как его заполнять — об этом мы подробно поговорим дальше.

Разобраться, что такое УПД, — это первый и очень важный шаг к наведению порядка в бухгалтерских делах. Он не просто формально заменяет старые бланки, а предлагает более логичный и эффективный способ вести учет. Для предпринимателей и начинающих бухгалтеров это отличная возможность сразу выстроить грамотную работу с документами и избежать многих «болезней роста», с которыми сталкивались их коллеги в прошлом.

Юридическая сила и правовая основа УПД

Чтобы уверенно работать с универсальным передаточным документом, нужно четко понимать, на чем держится его законность. От этого напрямую зависит, примет ли налоговая ваши расходы и вычеты по НДС. Можно сказать, что правовой статус УПД — это тот самый фундамент, который делает его надежным и безопасным инструментом для любого бизнеса.

Все началось с Письма ФНС России от 21.10.2013 № ММВ-20-3/96@. Именно этот документ ввел в обиход рекомендованную форму УПД. Тут у многих бухгалтеров и предпринимателей сразу возникает логичный вопрос: если форма всего лишь «рекомендованная», то можно ли считать ее полноценной и законной?

Ответ однозначный: да, абсолютно. Статус «рекомендованный» означает, что налоговая служба не заставляет всех поголовно переходить на УПД. Она лишь предлагает удобную и полностью легитимную альтернативу привычной паре документов — счету-фактуре и накладной. Никто не мешает вам работать по старинке.

Главное, что обеспечивает УПД юридическую силу, — это наличие всех обязательных реквизитов. Эти требования прописаны в законе «О бухгалтерском учете» (№ 402-ФЗ) для первички и в Налоговом кодексе для счетов-фактур. Если все нужные поля заполнены правильно, УПД становится железобетонным документом, который одновременно подтверждает и факт сделки, и право на вычет НДС.

Почему налоговая принимает УПД

Налоговики без вопросов принимают грамотно составленные УПД, ведь эта форма изначально и разрабатывалась с их участием. По сути, это было сделано и для их удобства тоже. Документ объединяет все ключевые поля из двух разных бланков, что заметно упрощает любую проверку.

- Для подтверждения расходов: в УПД есть всё, что нужно для первички: наименование документа, дата, кто и кому продал, что именно, по какой цене и чьи подписи это заверяют. Этого набора реквизитов вполне достаточно, чтобы признать расходы при расчете налога на прибыль.

- Для вычета НДС: когда в УПД стоит статус «1», он полностью заменяет собой счет-фактуру. Там указаны и ставка, и сумма НДС, что дает покупателю законное право принять налог к вычету.

Так что, если в вашем УПД нет ошибок, у инспектора просто не будет оснований для претензий. Это проверенный временем и практикой, а главное — безопасный способ вести документооборот.

Грядущие изменения в электронном формате

Бизнес-процессы не стоят на месте, и законодательство тоже активно движется в сторону «цифры». Чтобы не отставать, важно следить за нововведениями, особенно теми, что касаются электронного документооборота. Сейчас на повестке дня — переход на новые форматы электронных документов.

Ключевым событием здесь стал Приказ ФНС России от 19.12.2023, утвердивший обновленный формат электронного УПД. Цель этих изменений — сделать учет еще более прозрачным, стандартным и эффективным. Согласно приказу, с 1 апреля 2025 года все компании, работающие с электронными документами, обязаны будут перейти на новую версию формата 5.03. Больше деталей об этом можно найти в обзоре законодательства на neosystems.ru.

Что это значит для вас на практике?

- Обновление софта. Придется проверить, готова ли ваша учетная программа или сервис ЭДО к работе с новым форматом.

- Синхронизация с партнерами. Важно убедиться, что ваши контрагенты тоже готовятся к переходу. Иначе обмен документами может просто остановиться.

- Есть время на подготовку. До 1 апреля 2025 года действует переходный период. В это время можно использовать и старый, и новый форматы, что дает возможность плавно адаптироваться.

Все эти нововведения лишь подтверждают: будущее документооборота — в электронном виде. И чем раньше вы перейдете на современные рельсы, тем быстрее получите преимущества в виде автоматизации и порядка в делах, например, при работе в таких сервисах, как Листоход.

Как выбрать между статусом 1 и статусом 2

Выбор статуса в универсальном передаточном документе — «1» или «2» — это не просто формальность. От этой одной цифры зависит, сможет ли ваш покупатель принять НДС к вычету и не возникнут ли у налоговой вопросы к вам обоим. Давайте разберемся, как не ошибиться.

Представьте, что УПД — это пропуск. С одной отметкой он дает право пройти на закрытую территорию (получить вычет по НДС), а с другой — просто подтверждает вашу личность (фиксирует факт сделки). Ваша задача — выдать нужный пропуск в нужной ситуации.

Неправильно выбранный статус может обернуться для контрагента отказом в вычете налога, а для вас — утомительными разбирательствами с инспекцией. К счастью, логика выбора довольно проста и зависит всего от двух вещей: вашей системы налогообложения и сути самой операции.

УПД со статусом 1: универсальный солдат

УПД со статусом «1» — это настоящий комбайн в мире первички. Он закрывает сразу две потребности:

- Работает как счет-фактура. В нем есть всё, чтобы ваш покупатель-плательщик НДС без проблем заявил налог к вычету.

- Служит первичным документом. Подтверждает, что вы действительно отгрузили товар, выполнили работу или оказали услугу.

Когда его использовать? Правило железное: УПД со статусом «1» выставляется, только если вы (продавец) работаете на общей системе налогообложения (ОСНО), и ваш покупатель тоже является плательщиком НДС.

Статус «1» — это, по сути, сигнал для всех, включая ФНС: «Сделка с НДС, налог можно и нужно принять к вычету». Это самый полный и функциональный вариант документа.

УПД со статусом 2: просто и по делу

А теперь о его «младшем брате». УПД со статусом «2» — это документ без двойного дна. Он выполняет только одну функцию: служит первичным документом, то есть аналогом старой доброй товарной накладной (ТОРГ-12) или акта. Его задача — просто зафиксировать факт сделки и ее сумму.

В нем нет полей для НДС, и он никак не может заменить счет-фактуру.

Кому и когда он нужен?

- Компаниям и ИП на спецрежимах (УСН, патент), которые не платят НДС.

- Тем, кто освобожден от уплаты НДС по статье 145 НК РФ.

- Даже если обе стороны на ОСНО, но сама операция НДС не облагается (например, продажа определенных медицинских товаров).

Во всех этих случаях выставлять счет-фактуру бессмысленно, а значит, и многофункциональность УПД со статусом «1» просто не нужна. Статус «2» отлично справляется с задачей, не перегружая документ лишней информацией.

Следующая схема наглядно показывает, какие данные критически важны для каждой роли документа.

Как видите, основа любого УПД, независимо от статуса, — это четкое и точное описание того, что именно вы продаете или делаете.

Простой алгоритм выбора

Чтобы никогда не путаться, просто ответьте себе на два вопроса:

- Я как продавец плачу НДС с этой операции? Если нет, ваш выбор — всегда статус «2».

- Мой покупатель — плательщик НДС и ему нужен вычет? Если нет, можно также смело ставить статус «2».

И только если на оба вопроса ответ «Да» — вы обязаны использовать УПД со статусом «1». Это гарантирует вашему партнеру законное право на вычет.

Конечно, выбрать статус — это полдела. Не менее важно правильно заполнить все поля и грамотно организовать процесс утверждения. О том, как это сделать без ошибок, читайте в нашей статье про порядок согласования и визирования проекта документа. Настроенные маршруты в сервисе вроде Листоход помогают сделать этот процесс почти полностью автоматическим.

Как правильно заполнить УПД: пошаговая инструкция

На первый взгляд, бланк универсального передаточного документа может напугать количеством строк и полей. Кажется, что ошибиться — проще простого. Но на самом деле все логично и подчиняется четкой структуре. Нужно лишь немного внимания и понимания, за что отвечает каждая графа.

Давайте пройдем этот путь вместе, шаг за шагом. Я объясню не только, что писать в каждой строке, но и почему это важно — и для налоговой инспекции, и для вашего партнера по сделке. Считайте это вашим личным навигатором по УПД.

Шаг 1. Заполняем «шапку» — фундамент документа

Верхняя часть документа, которую часто называют «шапкой», — это его основа. Здесь собрана ключевая информация о сделке, и любая неточность может поставить под сомнение законность всего документа.

- Поле (1) Номер и дата: Вписываем порядковый номер УПД по вашему внутреннему учету и дату его составления. Запомните, именно эта дата для налоговой будет считаться днем совершения операции.

- Поле (1а) Номер и дата исправления: Эту строку трогаем, только если вносим правки в уже существующий, отправленный контрагенту УПД. В первичном документе смело ставим прочерки.

- Статус документа: Здесь нужно сделать тот самый выбор, о котором мы уже говорили. Ставите «1», если документ заменяет и счет-фактуру, и первичку. Ставите «2», если это только первичный документ (например, вы работаете на УСН).

Дальше идут реквизиты продавца и покупателя. Тут все довольно стандартно: название компании или ФИО предпринимателя, юридический адрес, ИНН и КПП. Главное правило — сверяйтесь с официальными реестрами. Данные должны полностью совпадать с выпиской из ЕГРЮЛ или ЕГРИП. Малейшее расхождение — и вашему партнеру могут отказать в вычете НДС.

Шаг 2. Разбираемся с грузоотправителем и грузополучателем

Вот этот блок часто вызывает путаницу, особенно в сделках, где больше двух участников. Классический пример: товар производит завод, продает его дистрибьютор, а забирает со склада конечный покупатель.

Важно запомнить: Продавец и Грузоотправитель — это не всегда одна и та же компания. То же самое касается и пары Покупатель — Грузополучатель.

- Строка (3) Грузоотправитель и его адрес: Если вы сами отгружаете товар со своего склада, пишите просто «он же». Если же товар едет напрямую от вашего поставщика или со склада хранения, нужно указать наименование и адрес этой компании.

- Строка (4) Грузополучатель и его адрес: Логика та же. Если покупатель забирает товар на свой основной склад, пишем «он же». Если товар нужно доставить в его филиал или на другой объект, вписываем реквизиты и адрес фактического получателя груза.

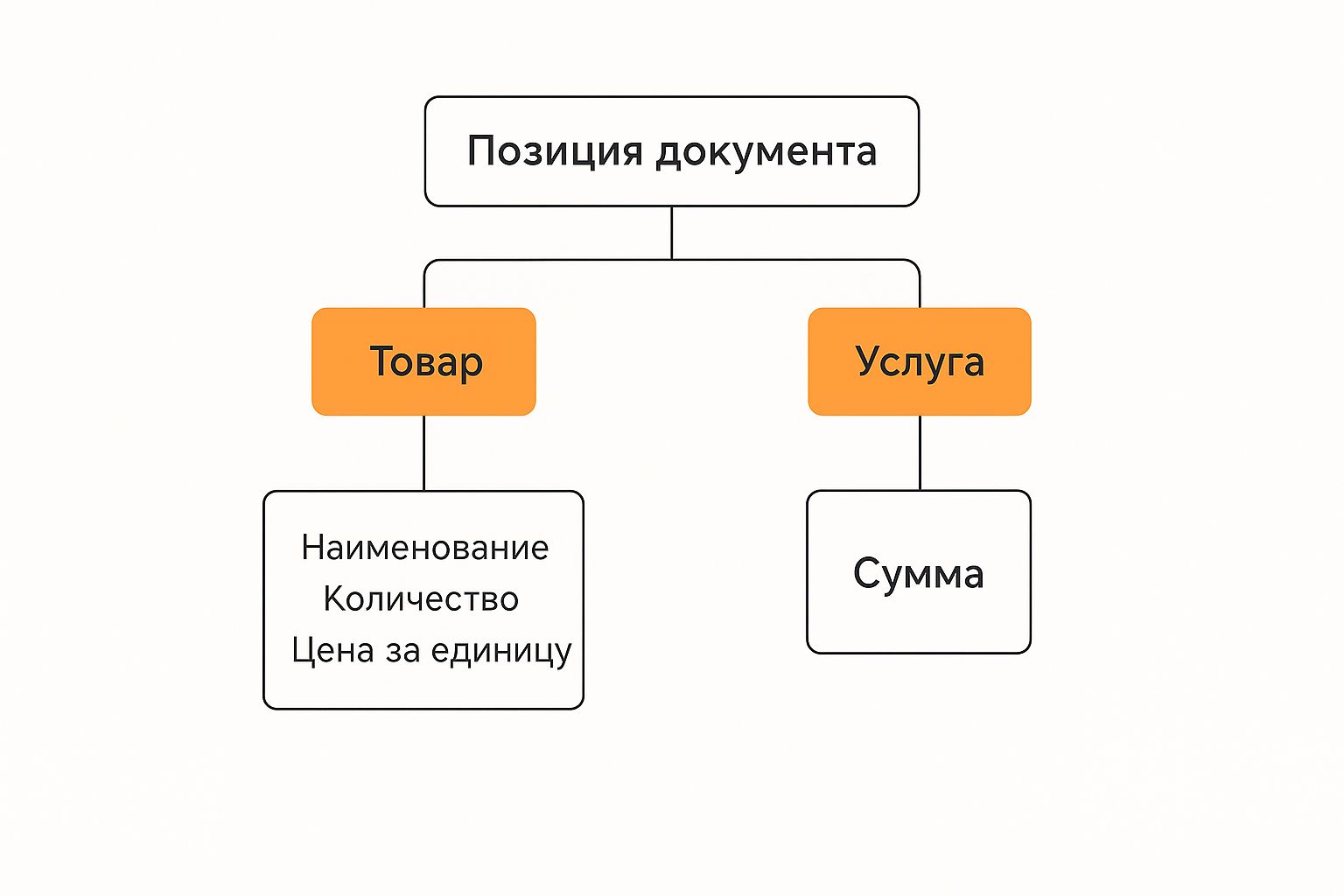

Шаг 3. Заполняем таблицу — «сердце» УПД

Табличная часть — это суть вашей сделки. Здесь мы подробно описываем, что именно, в каком количестве и по какой цене было продано или оказано. Максимальная точность здесь — ваш главный союзник в избежании будущих споров и претензий.

Вот как выглядит грамотно заполненная таблица:

На этом примере хорошо видно, как важно четко прописать наименование товара, указать единицы измерения, количество, цену и итоговую сумму.

Пройдемся по ключевым графам таблицы:

- Наименование товара (графа 1): Забудьте про общие фразы вроде «канцтовары» или «стройматериалы». Описание должно быть таким, чтобы любой мог однозначно понять, о чем речь. Например: «Кирпич облицовочный, M150, 250х120х65 мм, цвет: красный».

- Код товара/услуги (графы 1а, 1б): Эти поля заполняются, если это необходимо для вашего учета или по требованию законодательства. Сюда можно вписать артикул товара или код по общероссийскому классификатору ОКПД2.

- Количество и цена (графы 3–4): Указываем данные за одну единицу. Если речь идет об услугах, где нет физических единиц, можно поставить прочерки.

- Стоимость без НДС (графа 5): Простое арифметическое действие: умножаем количество (графа 3) на цену (графа 4).

- Ставка и сумма НДС (графы 7–8): Эти графы обязательны к заполнению только в УПД со статусом «1». Если вы на УСН или используете УПД как простую накладную (статус «2»), смело пишите «без НДС».

- Стоимость с НДС (графа 9): Финальная сумма, которую должен заплатить покупатель.

Шаг 4. Ставим подписи — финальный аккорд

Это последний и самый ответственный этап. Неправильная подпись или подпись человека без нужных полномочий может «обнулить» всю вашу работу и сделать документ недействительным.

- Строки [10] и [15]: Здесь расписываются те, кто непосредственно отгружал и принимал товар. Это могут быть кладовщики, менеджеры или экспедиторы. Главное, чтобы их право подписи было подтверждено внутренним приказом или доверенностью.

- Подписи руководителя и главного бухгалтера (или уполномоченных лиц): Эти автографы — обязательный атрибут для УПД со статусом «1», ведь они фактически дублируют реквизиты счета-фактуры.

Кстати, печать на УПД ставить не обязательно, если только такое требование не прописано в уставе вашей организации. Но по старой доброй традиции многие компании продолжают ставить печать — для солидности и спокойствия контрагентов.

Как видите, в заполнении УПД нет никакой магии. Это навык, который требует аккуратности и следования инструкциям. Со временем этот процесс войдет в привычку, а современные системы ЭДО вроде Листоход и вовсе позволяют автоматизировать большую часть рутины, сводя риск человеческой ошибки практически к нулю.

Переход на электронный УПД для роста бизнеса

Переход на электронный документооборот (ЭДО) — это уже давно не вопрос моды, а насущная потребность для любого бизнеса, который хочет работать быстрее и эффективнее. Ключевой элемент этой системы — электронный универсальный передаточный документ, или ЭУПД. И его внедрение — это не просто способ сэкономить на бумаге и курьерах, а стратегический шаг, меняющий правила игры.

Только представьте: вместо того чтобы неделями ждать, пока курьер довезет оригиналы, вы обмениваетесь с партнером юридически значимыми документами за пару минут. Что это значит на практике? Ваш контрагент получает основание для оплаты почти мгновенно, и деньги поступают на счет гораздо быстрее. Именно так ускоряется оборачиваемость капитала — одно из самых весомых преимуществ цифровизации.

Преимущества, которые не сразу бросаются в глаза

Перевод УПД в «цифру» дает компании гораздо больше, чем кажется на первый взгляд. Речь идет о фундаментальном улучшении всех связанных процессов.

- Мгновенный обмен и быстрые расчеты. Документы через оператора ЭДО долетают за секунды. Это напрямую сокращает цикл сделки и ускоряет поступление денег.

- Защита от ошибок. Человеческий фактор — вечная головная боль бухгалтерии. Когда ЭУПД формируется автоматически из вашей учетной системы и проходит проверку формата перед отправкой, риск досадных опечаток, ведущих к спорам с налоговой, сводится к минимуму.

- Надежное хранение, которое не подведёт. Электронный архив у оператора ЭДО — это ваша страховка от потери, порчи или кражи документов. Найти нужный УПД за любой год — дело нескольких кликов. Особенно это ценно, когда на пороге налоговая проверка.

Переход на электронные УПД — это не столько про отказ от бумаги, сколько про инвестицию в скорость, точность и безопасность вашего бизнеса. Это фундамент для прозрачных и эффективных отношений с партнерами и государством.

Как перейти на ЭУПД: практический план

Сам процесс перехода можно разложить на несколько простых и логичных шагов. Если действовать последовательно, внедрение пройдет гладко и безболезненно для всей компании.

- Выберите оператора ЭДО. На рынке их немало. Смотрите не только на цену, но и на удобство сервиса, скорость техподдержки и, что критично, на возможность интеграции с вашей учетной программой (например, 1С).

- Получите квалифицированную электронную подпись (КЭП). Без нее электронный документ не будет иметь юридической силы. КЭП оформляется на руководителя или уполномоченного сотрудника в аккредитованном удостоверяющем центре.

- Настройте интеграцию. Современные сервисы, такие как Листоход, предлагают готовые модули для гладкой интеграции с операторами ЭДО. Это позволяет создавать и обмениваться ЭУПД прямо из привычной программы, что невероятно упрощает жизнь бухгалтерии. Узнайте больше про возможности автоматизации документооборота и как они могут помочь именно вам.

- Договоритесь с контрагентами. Важный, но часто упускаемый шаг. Сообщите партнерам, что вы переходите на ЭДО, и пригласите их присоединиться. Чем больше ваших поставщиков и клиентов в системе, тем ощутимее будет эффект.

Будущее уже наступило

Тренд на цифровизацию активно поддерживает и государство. УПД стал по-настоящему массовым инструментом в России с 2020 года. Технологии развивались, и к 2024 году уже около 50% УПД передавалось в электронном формате. Ожидается, что к 2025 году эта доля вырастет до 60% — цифровизация бизнес-процессов уже необратима. Подробнее об этой динамике можно прочитать в аналитическом обзоре на abt.ru.

Внедрение электронных УПД — это не разовая акция, а элемент долгосрочной стратегии. Компании, которые сегодня инвестируют в цифровые инструменты, завтра получают неоспоримое преимущество: они быстрее принимают решения, меньше тратят на рутину и в целом становятся более управляемыми. Это разумный и своевременный шаг на пути к созданию гибкого и устойчивого бизнеса.

Применение УПД в торговле со странами ЕАЭС

Когда вы начинаете работать с партнерами из стран Евразийского экономического союза (ЕАЭС), привычный российский документооборот заметно усложняется. Торговля с Беларусью, Казахстаном, Арменией или Кыргызстаном — это уже не просто внутренняя сделка. Здесь универсальный передаточный документ из просто удобного инструмента превращается в абсолютно незаменимый.

Для компаний, которые экспортируют или импортируют товары в рамках ЕАЭС, УПД играет двойную роль. С одной стороны, это стандартная «первичка», которая фиксирует отгрузку. С другой — это ключевой документ для таможни и налоговой, подтверждающий, что сделка законна, а вы имеете полное право применять нулевую ставку НДС при экспорте.

В торговле со странами ЕАЭС УПД — это своего рода мост между вашей коммерческой сделкой и государственным контролем. Если он оформлен правильно, вся операция будет прозрачной и легальной.

Роль УПД в таможенной отчетности

Одно из главных обязательств при торговле внутри ЕАЭС — подача статистической формы учета перемещения товаров. По сути, это специальный отчет для Федеральной таможенной службы (ФТС), с помощью которого государство отслеживает, какие товары и в каком объеме перемещаются между странами-участницами союза.

Именно УПД служит главным источником данных для этой статформы. Все ключевые сведения берутся прямиком из него:

- Что за товар и сколько его.

- Стоимость, которая станет базой для статистики.

- Данные о вас (экспортере) и вашем покупателе (импортере).

- Дата отгрузки — от нее зависит, за какой месяц нужно отчитываться.

Любая ошибка в УПД почти наверняка приведет к неверным данным в статистической форме. А это уже чревато штрафами и лишним вниманием со стороны таможни. Так что точность здесь — ваш главный союзник.

Соблюдение сроков и избежание штрафов

Таможня очень щепетильно относится к срокам подачи отчетности. Опоздание даже на один день может обернуться для компании неприятным административным штрафом.

Соблюдать график подачи статформ в таможню обязаны все, кто ведет внешнеэкономическую деятельность. Например, в 2025 году действуют строгие дедлайны: отчет за декабрь 2024-го нужно подать до 22 января 2025 года, а за январь 2025-го — не позднее 14 февраля. С полным графиком можно ознакомиться в разъяснениях таможенного законодательства.

Когда УПД оформлен вовремя и без ошибок, вы можете спокойно подготовить и подать статформу, не рискуя нарваться на санкции.

Практические рекомендации для бизнеса

Чтобы документооборот с партнерами из ЕАЭС шел гладко и не вызывал вопросов у контролеров, советую придерживаться нескольких простых правил:

- Больше деталей. В УПД для экспортной сделки указывайте максимально подробное наименование товара. Обязательно добавьте его код по ТН ВЭД — это сильно упростит жизнь и вам, и таможенникам.

- Двойная проверка. Прежде чем отправить УПД контрагенту, сверьте каждую цифру и реквизит с договором. Любое, даже малейшее, расхождение может стать источником проблем.

- Переходите на ЭДО. Обмен электронными УПД, особенно со странами, где ЭДО хорошо развит (например, в Беларуси), экономит массу времени и сводит на нет риск потерять важные документы.

Если выстроить работу с УПД правильно, торговля со странами ЕАЭС станет предсказуемым и безопасным процессом. Это позволит вам сосредоточиться на росте бизнеса, а не на тушении бюрократических «пожаров».

Ответы на частые вопросы об УПД

Мир бухгалтерии полон нюансов, и универсальный передаточный документ (УПД) — не исключение. Он порождает массу вопросов, особенно у тех, кто сталкивается с ним впервые. Мы собрали самые животрепещущие из них и подготовили понятные ответы, чтобы вы чувствовали себя увереннее в работе с документами.

Можно ли исправлять УПД?

Да, конечно. Но есть важный момент: для этого используется не какой-то «исправительный УПД», а специальный документ — универсальный корректировочный документ (УКД).

Его создают, когда нужно изменить цену или количество уже поставленных товаров или оказанных услуг после того, как все договорились об этих изменениях. А вот обычные опечатки или технические ошибки исправляются по тем же правилам, что и в счетах-фактурах.

Работать по-старому или переходить на УПД обязательно?

Переход на УПД — дело добровольное. Налоговая служба лишь рекомендует его использовать, но не обязывает. Вы спокойно можете продолжать выписывать документы по отдельности, как привыкли: например, классическую связку «счет-фактура + ТОРГ-12».

Но давайте будем честны: УПД здорово облегчает жизнь бухгалтерии. Бумаг становится меньше, путаницы тоже. Поэтому большинство компаний рано или поздно на него переходят — это просто логично. Единственное исключение — для некоторых маркируемых товаров электронный УПД уже стал обязательным.

Нужна ли печать на универсальном передаточном документе?

Нет, не нужна. Печать уже давно не является обязательным реквизитом для УПД, причем это правило касается и ООО, и индивидуальных предпринимателей.

Ключевую роль играют правильные подписи ответственных лиц. Однако если в уставе вашей компании или в учетной политике четко прописано, что печать ставить нужно, тогда этому правилу необходимо следовать.

Кстати, многие рутинные задачи, вроде визирования документов, сегодня можно сделать гораздо проще. Почитайте про электронное согласование договоров и узнайте, как современные системы избавляют от бумажной волокиты.

Упростите работу с документами и ускорьте бизнес-процессы с помощью Листоход. Начните с бесплатной полнофункциональной версии на 30 дней и оцените все преимущества автоматизации на https://listohod.ru.